自卸车行业发展现状及趋势分析,行业市场集中

一、自卸车销量

自卸车是指通过液压或机械举升而自行卸载货物的车辆。又称翻斗车。由汽车底盘、液压举升机构、货厢和取力装置等部件组成。2020年,突如其来的新冠肺炎疫情对我国经济造成了较大的影响,为降低经济损失,各地方政府陆续加大基建投资力度,基建项目大量开工建设,自卸车市场需求激增。2020年全年,自卸车销量36.5万辆,同比增长15.6%。

资料来源:公开资料整理

自卸车属于卡车的一种,除了自卸车外,卡车还有牵引车、载货车和专用车。其中,载货车是最主要的卡车类型,占比最高。自卸车在卡车中的占比最低,2020年占比仅为8.7%,相较于前几年没有太大的变化。

二、自卸车市场结构

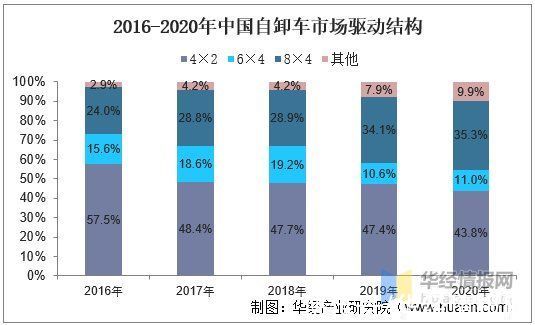

自卸车按驱动结构来看,分为4X2、8X4、6X4以及其他车型,其中自卸车市场以4X2、8X4车型为主,合计占比80%左右从驱动结构走势来看,受“大吨小标”治理、超限超载治理等法规影响,6X4自卸车向8X4车型转变,8X4车型比重呈逐年增长的趋势。2020年8X4车型市场占比35.3%,6X4车型比重呈下滑走势。

资料来源:公开资料整理

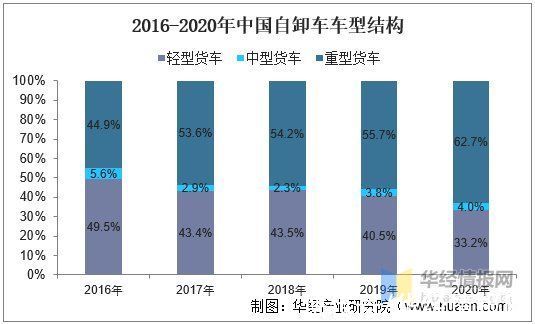

从自卸车车型结构来看,自卸车分为,轻型货车、中型货车和重型货车。其中,自卸车市场以轻型货车和重型货车为主,中型货车占比较小。从结构走势来看,重型货车比重呈逐年增长趋势,2020年市场比重达62.7%,较2019年提升0.7个百分点。轻型货车比重呈逐年下滑趋势,2020年比重为33.2%,较2019年下滑7.3个百分点。

资料来源:公开资料整理

相关报告:华经产业研究院发布的《2021-2026年中国自卸车行业发展前景及投资战略规划研究报告》

三、自卸车企业和区域分布

从自卸车企业竞争格局来看,自卸车销量TOP10企业市场集中度为80.5%,相较于2019年同期提升了1.3个百分点,企业集中度更高。数据统计显示,2020年全年共有75家企业实现销售,其中销量超过3万辆的有4家,销量在10000-20000辆的企业有7家,销量在1000-10000辆的共计18家,而销量不足1000辆的则多达46家,占比高达61.3%。北汽福田、中国重汽、陕汽集团位居市场前三位,份额达到37.8%。

资料来源:公开资料整理

从自卸车区域分布来看,自卸车产品主要销售区域,一部分是东部沿海经济发达的省份,例如浙江、广东、江苏等,另一部分是中西部经济发展快、基建项目多的省份,销量TOP10市场集中度为62.8%,相较于2019年同期提高0.1个百分点。从2020年全年销量来看,累计销售超过2万辆的区域有7个,其中浙江省以38255辆销量、10.5%市场份额占据榜首,同比增长31.4%。

资料来源:公开资料整理

四、自卸车行业发展趋势

在十四道”政策导向中,西部大开发和交通强国两大战略,将长期利好自卸车行业:是根据新时代推进西部大开发指导意见,到2023年,西部基础设施通达程度等与东部地区大体相当,努力实现不同类型地区互补发展、东西双向开放协同并进、民族边疆地区繁荣安全稳固、人与自然和谐共生;二是根据《新时代交通强国铁路先行规划纲要》,到2035年,现代化铁路网率先建成,全国铁路网20万千米左右,到2050年全面建成更高水平的现代化铁路强国。

对于2021年自卸车行业发展趋势,有以下5点判断:一是“十四五”开局,基建投资助力,重点工程建设布局开始;二是城市渣土车标准化实施范围扩大,预计将扩大至200座城市以上;三是双超治理,产品结构转化,轻量化产品需求上升;四是法规加严,利好产品更新需求;五是产品趋向于舒适化、智能网联化、定制化、新能源化。

华经情报网隶属于华经产业研究院,专注大中华区产业经济情报及研究,目前主要提供的产品和服务包括传统及新兴行业研究、商业计划书、可行性研究、市场调研、专题报告、定制报告等。涵盖文化体育、物流旅游、健康养老、生物医药、能源化工、装备制造、汽车电子、农林牧渔等领域,还深入研究智慧城市、智慧生活、智慧制造、新能源、新材料、新消费、新金融、人工智能、“互联网+”等新兴领域。

下一篇:没有了

Copyright © 2018 《分析测试技术与仪器》杂志社 版权所有