通信测试仿真设备商坤恒顺维拟IPO 主要产品市场

近日,通信测试仿真设备商成都坤恒顺维科技股份有限公司(下称坤恒顺维)科创板IPO申报材料获上交所受理。坤恒顺维于2016年8月8日挂牌新三板,目前仍在新三板挂牌。此次科创板IPO,坤恒顺维拟募集资金2.92亿元,用于无线电测试仿真设备生产基地、无线电测试仿真技术研发中心、无线电测试仿真开放实验室及补充流动资金。

《每日经济新闻》记者注意到,坤恒顺维的大客户包括华为、中兴通讯等通信行业龙头企业,但相较于2019年,公司2020年对华为的销售额有明显下滑。此外,坤恒顺维的拳头产品是无线信道仿真仪,该产品市场需求较小,致使公司体量较小。主要产品所在的市场相对局限,于是坤恒顺维也正拓展新的赛道,但产品销售形成规模尚需时间。

2020年对大客户华为销售额下滑

招股书(申报稿)显示,坤恒顺维主要从事高端无线电测试仿真仪器仪表研发、生产和销售,重点面向移动通信、无线组网、雷达、电子对抗、车联网、导航等领域,提供用于无线电设备性能、功能检测的高端测试仿真仪器仪表及系统解决方案。

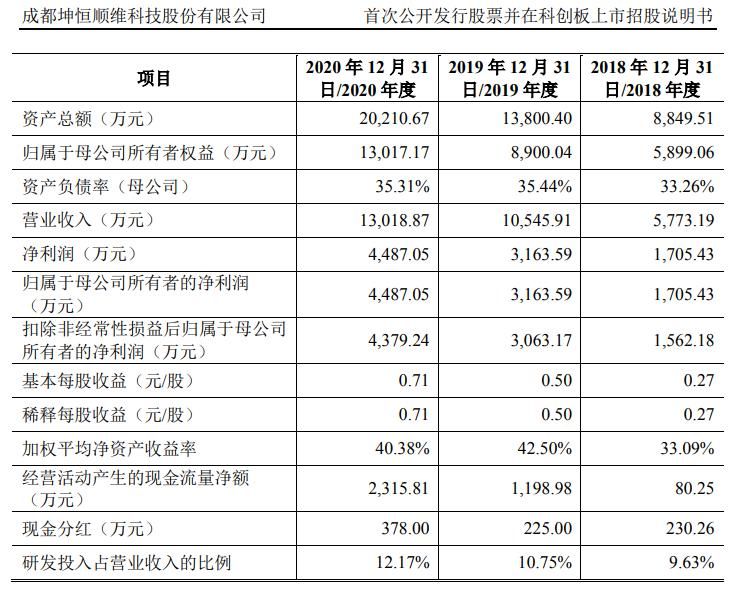

业绩方面,2018年~2020年,坤恒顺维呈现持续增长的态势(如下图)。

图片来源:招股书截图(申报稿)

图片来源:招股书截图(申报稿)

作为一家拟在科创板上市的企业,坤恒顺维近三年研发投入占营业收入的比例分别为9.63%,10.75%,12.17%。

坤恒顺维的营收主要来自于无线信道仿真仪这一拳头产品,2020年营收占比达到了71.4%。

无线信道仿真仪是无线电测试仿真领域内的高端产品,主要为大规模组网的无线电自组网设备、移动通信4G/5G相控阵基站和手机、GPS/北斗导航设备等外场测试室内化提供了测试仿真保障。

从客户来看,坤恒顺维的前五大客户包括华为、中兴通讯等通信行业龙头企业,以及中国航天科技集团有限公司(以下简称航天科技)、中国电子科技集团有限公司、中国航天科工集团有限公司等国有特大型高科技企业。

2019年华为跃居坤恒顺维第一大客户,销售金额达4032.2万元,占全年销售金额的近40%,这也在一定程度上促使坤恒顺维2019年的营业收入同比增长82.67%。

虽背靠华为、中兴通讯等知名大客户,但坤恒顺维对主要客户销售集中度较高,存在风险。2020年前五大客户销售额占比为61.48%,2019年这一比例曾达到81.70%。从去年的销售来看,公司对多个大客户的销售额也呈现下滑的趋势,坤恒顺维对华为的销售额2020年下滑至2222.7万元,对航天科技的销售额由2019年的1910.82万元下滑至去年的1463.88万元。

主要产品市场容量小

无线信道仿真仪市场现有需求量规模有限,2020年坤恒顺维无线信道仿真仪在国内市场的占有率已接近50%,但全年销售收入不到1亿元。坤恒顺维也在招股书中表示,短期内无线信道仿真仪市场需求量增长有限,假如公司其他产品销售规模未能快速增长,公司未来业绩将面临增长瓶颈。

拳头产品市场需求量较小,也使得坤恒顺维体量相对较小。截至去年底,公司的总资产为2.02亿元,员工人数为90人。坤恒顺维在新三板的最新收盘价,只有1.8元。但拟科创板上市的坤恒顺维,预计自身能达到企业预计市值不低于10亿元的这一标准。

坤恒顺维主打产品市场容量很小,但其所属的无线电测量仪器行业市场容量则更大些。根据灼识咨询的分析数据显示,预计2024年中国信号发生器、频谱分析仪、网络分析仪、综测仪、示波器的市场规模达236.8亿元,期间年均复合增长率将保持在13.98%。

目前,坤恒顺维也正在大行业内寻求业绩第二增长点。公司表示,目前,其6GHz射频微波信号发生器已被应用在移动通信、导航、卫星通信、雷达等领域。2020年,坤恒顺维射频微波信号发生器的营收达到了1102.69万元,占公司主营业务收入的8.47%。同时,公司开发的频谱分析仪、矢量网络分析仪等产品已经完成技术积累,处于标准化样机设计阶段。

此外,坤恒顺维也正面临原材料涨价的风险。坤恒顺维的原材料包括高端FPGA芯片等电子元器件,2020年高端FPGA采购金额占比达到了28.47%。但今年以来,从汽车到手机等消费电子领域,全球缺芯愈发严重,芯片价格也正普遍上涨。在这样的背景下,坤恒顺维能否控制好成本,保持业绩增速?

针对上述疑问,《每日经济新闻》记者6月16日联系上坤恒顺维方面,但截至发稿未获回复。

每日经济新闻

下一篇:没有了

Copyright © 2018 《分析测试技术与仪器》杂志社 版权所有